Как золото защищает от инфляции

Опубликовано: 24.07.2024

Я читаю ваши статьи с огромным интересом и удовольствием. Я полагаю, что мы находимся в углу, который очень далек от традиционного образа мышления. Что касается покупки золота как защиты, то я также читал истории в стиле «продавайте-крипто-покупайте-золото», но в них никогда не говорится, что произойдет в условиях гиперинфляции.

Говорят, что цена на золото может вырасти многократно. Но если это случится, то разве цены на продовольствие и другие предметы первой необходимости также не подорожают во много раз или даже больше, чем цены на золото? То есть продавцы продовольствия воспользуются ситуацией и попросят 2 куска золота вместо половины куска за определенное его количество. Короче говоря, как владеющему золотом гражданину пережить такое событие.

Но я действительно считаю, что в отсутствие финансовой системы, исчезновения доверия и прекращения транзакций между членами общества мы столкнемся с огромными проблемами, так как наше общество настолько запутанно – пример тому система поставок «прямо вовремя» для всех аспектов жизни. Например, водители фур говорят, что после прекращения их работы хотя бы на несколько дней все встанет. И это лишь одна составляющая часть экономики. Крах финансовой породит волну разрушения, которая затронет все общество. Защитит ли золото от падения влияния государства?

Например, золотые аналитики и другие никогда не говорят о том, как гиперинфляция повлияет на владельцев золота. Будут ли владельцы золота защищены от роста цен на жизненно необходимые товары? Будут ли эти цены расти с такой же скоростью, что и цены на золото и другие драгоценные металлы, или быстрее? Все это никогда не объясняется. Я также никогда не читал о том, что произошло с владельцами золота в период Веймарской гиперинфляции.

RK, вы задаете важные и вдумчивые вопросы. Это говорит о том, что вы много размышляли о гиперинфляционном сценарии. Вот несколько вещей, о которых стоит подумать:

1. Золото не только будет отражать текущие темпы инфляции, оно также предвосхитит будущую инфляцию. По мере того как миллионы инвесторов перемещают капитал из теряющей ценность валюты в золото и серебро, скорость роста цен на них вероятно намного обойдет темпы инфляции.

2. Большинство компаний просто не смогут достаточно быстро одобрить и провести такое повышение заработной платы, которое позволило бы не отстать от инфляции. В разгар кошмара немецкой инфляции, например, сотрудникам платили по нескольку раз в день и люди бежали в магазин с пачками валюты, чтобы не отстать от роста цен. Владельцам бизнесов было невозможно поспеть за молниеносным падением ценности валюты в период, когда деньги не могли сохранить свою ценность даже на время транспортировки из офиса в магазин. Трудно представить, как можно справиться с этой логистической проблемой даже в современной цифровой среде из-за процесса принятия решений и бюрократических процедур внутри компаний, которые придется использовать даже в чрезвычайных ситуациях.

3. Что касается того, как доходность сбережений или инвестиций успевают за инфляцией, то проблема вновь заключается в сроках. Давайте используем пример, чтобы показать, что я имею в виду. Давайте представим, что вы просыпаетесь одним прекрасным утром и узнаете из правительственного сообщения, что темпы инфляции только что подскочили до 30%. Руководство ЦБ на своем заседании и решает поднять процентные ставки до отметки в 30%. В свою очередь банки получают инструкции о том, что им следует использовать эту величину как базовую ставку для выплат по сберегательным вкладам. Вы идете в свой банк и открываете краткосрочный вклад под 30% годовых. Проблема здесь заключается в том, как вы уже возможно поняли, что вы получите 30% только через год. Проценты накапливаются со временем и мгновенно не выплачиваются. А тем временем инфляция продолжает неизбежно расти.

4. С другой стороны, цены на золото и серебро мгновенно определяются на цифровых биржах по всему миру. Если, например, правительство объявляет о внезапном повышении темпов инфляции до 30%, вы можете быть уверены в том, что золото отреагирует на это немедленно, - возможно ростом на 30% или более, если инфляционные ожидания высоки. Владельцы золота опять же получат немедленную выгоду от повышения цен – ждать никому не придется. В случае долларовых сбережений в первый день у вас есть $100,000 и в конце концов через один год они превратятся в $130,000. Тем временем ваши $100,000 в золоте уже вероятно выросли до отметки в $130,000 в первый же день.

5. Оба сценария, описанные в пунктах в #2 и #3 – личные доходы и сбережения – станут намного сложнее, чем в упрощенном случае, если темпы инфляции находились бы на уровне 50%, 100% и 1000% – и росли бы на эти величины не ежегодно, а ежедневно.

Как говорит старая поговорка, время – деньги и ни в какой иной ситуации это не будет столь очевидным, как в случае очень высокой инфляции или гиперинфляции. Короче говоря, даже в наше время золото остается самым подходящим, ликвидным и активно реагирующим из первичных активов в случае возникновения чрезвычайной ситуации как, например, гиперинфляции, и именно поэтому мы его очень рекомендуем.

Спасибо за хорошие вопросы и удачи в будущем, RK.

Пока на рынке золота боковик* решил рассмотреть слегка отвлеченный от рынка вопрос, появлявшийся несколько раз в последнее время о том спасает ли золото от инфляции.

Есть люди утверждающие, что это не так. Поэтому решил высказать свое мнение и послушать мнения других.

Пожалуй для начала перефразирую вопрос, и заменю вопрос о спасении от инфляции на вопрос о том, подвержено ли само золото инфляции. Это конечно не совсем равнозначные вопросы, но ИМХО получить более объективную картину все равно не возможно.

Так что начну с того, возможна ли инфляция золота в принципе? ВОЗМОЖНА. По сути современная наука экономии возникла по сути как раз из такого редкого явления как инфляция золота (пусть меня поправят экономисты если они тут есть, ибо я им не являюсь). Адам Смит писал свои труды на фоне того, как экономическое лидерство тогда в Европе переходило от Испании к Англии, а сам крах Испании в немалой степени произошел из-за того, что Испанцы привезли слишком много золота из Нового Света, и его ценность начала падать. (Но сразу следует оговориться, что эта инфляция была пусть и весьма долгосрочным, но все же временным явлением.)

Последние 100 лет промышленность (в том числе золотодобыча) очень мощно скакнули вперед, а мода на золотые украшения наоборот значительно сократилась. Не становимся ли мы свидетелями повтора испанской ошибки, не слишком ли наводнен наш мир золотом?

Так вот мое личное мнение — НЕТ.

Все дело в ЦБ, которые печатают деньги в бешеных количествах, и золото становится одним из немногих объективных мерил этой печати, любой ЦБ печатающий одну из резервных валют может напечатать достаточно денег и скупить на них золото, сколько захочет. Но деньги ЦБ печатают все же не для покупки золота, а для поддержки экономики, однако если золото начинает падать всегда найдется кто-то, кто его будет готов купить по дешевке, в последние годы это был Китай. И пока мировые ЦБ готовы воспринимать золото как валюту, золоту ничего не угрожает, ибо бумажные деньги все равно эмитируются куда как быстрее, чем золото, проще говоря инфляция бумажных денег происходит куда как быстрее, чем инфляция золота.

ЦБ я считаю главным фактором, из-за которых золото в современном мире не может быть подвержено инфляции (при определенном уровне стоимости они просто начнут выкупать все доступное золото). Но есть и дополнительные факторы, так например несмотря на падения интереса к золотым украшениям в европейской культуре, тем не менее частные лица продолжают рассматривать золото как ценность (свидетельством чего — масса золотых ETF), а что важно, население Земли растет быстрее, чем добыча золота (точнее примерно на одном уровне), таким образом золота на душу населения добывается примерно одно и тоже количество, что до мощного промышленного рывка последних 100 лет, что перед этим. Опять же мы привыкли смотреть на европейский мир как на центр мира, но реально то самое большое население в Индии и Китае, а там как раз персональный культ золота вполне сохраняется. Еще один фактор использование золота в промышленности, у золота есть масса полезных свойств, из-за которого даже при нынешней высокой стоимости от 5 до 12% (по разным оценкам) добываемого золота идет в промышленность и чем ниже будет становиться цена, тем больше золота будет уходить в реальную промышленность. Еще один фактор это исчерпаемость запасов золота, в отличие от неисчерпаемости запасов бумажных денег.

Так может ли золото спасти от инфляции? ИМХО золото в современном мире не подвержено инфляции (хотя его стоимость и падает эпизодически, что мы наблюдали неоднократно), а значит стоимость золота (особенно во времена повышенной эмиссии) будет расти, поэтому золото вполне можно считать инструментом для спасения от инфляции.

-----

* Боковик — ИМХО пока золото не закрепилось надежно выше 2005, или не упало так же надежно ниже 1820, то это боковик, и на мой взгляд он продолжится еще неделю-две, а может и чуть дольше.

Недавно, по прошествии экстраординарного ралли, золото вступило в ожидаемую фазу коррекции, которая, как показывают математические данные и история, вот-вот вернет цену в русло долгосрочного бычьего тренда.

Основной движущей силой подобной устойчивости драгоценных металлов является исторически неоспоримый (и приближающийся) сдвиг парадигмы в сторону растущей инфляции. При правильном понимании тема инфляции, кажущаяся академической и даже «скучной», на самом деле становится довольно захватывающей, а для информированных и искушенных инвесторов — еще и предсказуемой.

Истина в лице инфляции vs популярная ложь

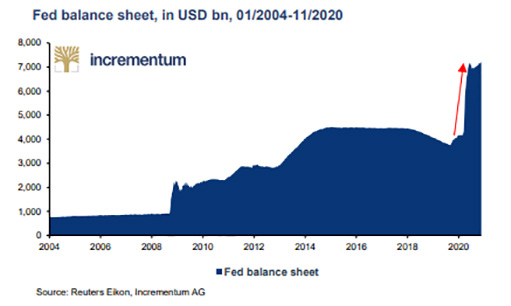

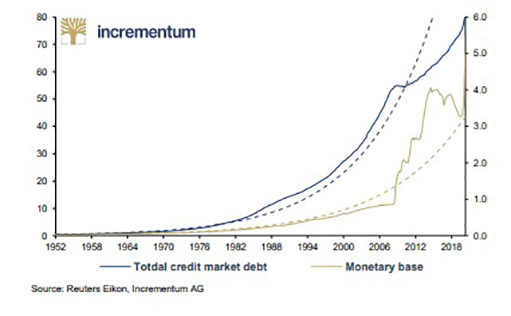

Споры об инфляции продолжаются, и многие инвесторы задаются вопросом, почему гиперинфляция не стала нормой, учитывая триллионы долларов выпускаемой фиатной валюты. Достаточно взглянуть на график, отражающий ускорение темпов печатания денег в США за последние 16 лет.

И все же, несмотря на такие потоки создания фальшивой валюты, по сообщениям, инфляция в США в годовом исчислении составила 2% — без каких-либо признаков «веймарских» последствий.

Короче говоря, многие спрашивают: а где же инфляция?

Сперва важно понять разницу между истинными и популярными представлениями об инфляции. От учений австрийской школы до Милтона Фридмана истинное определение инфляции всегда понималось (и измерялось) денежной массой. Растет денежная масса, растет и инфляция.

Однако другое определение, популяризируемое средствами массовой информации, для измерения инфляции использует индекс потребительских цен (ИПЦ).

Политика обмана

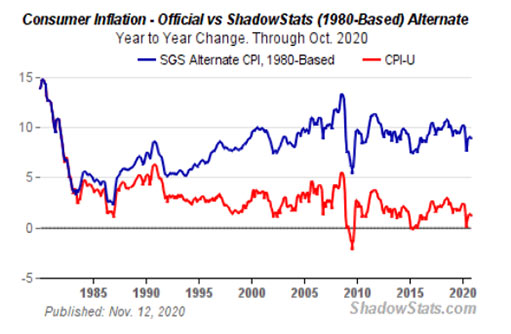

К сожалению, ИПЦ, претерпевший с 1980 года более 20 изменений, является откровенно комичной и заведомо неточной мерой инфляции. Это похоже на весы, которые измеряют вес тела, но волшебным образом не учитывают калории от шоколада, пива, макарон или пиццы.

Иными словами, ИПЦ занижает медицинские, жилищные, энергетические, образовательные и другие ключевые затраты. Все они взлетели, в то время как значение ИПЦ «таинственным образом» упало до исторического минимума.

Это не случайно, поскольку министерства финансов и глобальные центральные банки понимают, что, если бы инфляция измерялась ИПЦ, используемым в 1980 году, сегодня показатель уже превысил бы 10%.

Если бы эта истина предавалась огласке, то скорректированная с учетом инфляции (реальная) доходность государственных облигаций была бы настолько отрицательной (> -8%), что никто не стал бы их покупать. И это большая проблема в ныне разрушенном мире, где государственные долговые обязательства (т.е. глобальный долг в размере 280 триллионов) — единственное, что держит полуживую экономику наплаву.

Таким образом, вместо того, чтобы признать истинный уровень инфляции, ФРС или Бюро статистики труда, прибегают к уловке, которую неизбежно используют все отчаявшиеся политики, когда их эксперименты терпят неудачу: они фальсифицируют данные. Иначе говоря — лгут.

Но опять же, как уже не раз случалось, высшие должности не обязательно занимают «высшие» умы. В обмане на политическом уровне нет ничего нового. С тех пор, как в 1971 году Никсон отменил золотой стандарт, политики забыли про границы разумного. Они могут занимать и тратить деньги, созданные по щелчку компьютерной мыши по той простой причине, что те ничем не обеспечены.

Это объясняет, почему отношение государственного долга США к ВВП выросло с 33% в 1971 году до 106% к 2019. К концу текущего года, благодаря неограниченному количественному смягчению, этот коэффициент достигнет 120%.

Согласно истинному определению инфляции, такое отчаянное создание денег может означать только одно: усиление инфляции.

И больше обмана

По словам Никсона, отделение доллара от золота было лишь «временной мерой». «Временные меры» были приняты 50 лет назад, и Вашингтон с Уолл-стрит продолжают творить беспредел. В 2009 году, когда на мир обрушился Великий финансовый кризис (вызванный растущим долгом), председатель ФРС Бернанке заверил всех, что печатание таких денежных сумм — лишь «временная чрезвычайная мера».

Это тоже было обманом, поскольку «временная» и «чрезвычайная» политика Бернанке с тех пор стала политической нормой. Отсюда реакция рынка: настоящее празднество.

Все, чем занимаются сегодня ФРС и мировые центральные банки, это печатают банкноты для оплаты неоплачиваемого дефицита и обеспечения ликвидности искусственного и беспрецедентного пузыря на рынке ценных бумаг.

Коронавирус усугубил ситуацию

Коронавирус и неверная реакция со стороны политиков на пандемию только ускорили рост долга и создание фальшивых денег для его поддержания, что ведет к усилению инфляции, которая убивает валюты и обеспечивает мощнейший импульс цене золота.

Подавляющее большинство инвесторов не обращают внимания на эти инфляционные силы и неустойчивость рисковых активов, поскольку они видят только одно: рост рынков на волне искусственной ликвидности над скрытыми скалами безнадежных долгов.

Но, как мы предупреждали ранее, подавляющее большинство инвесторов просто ошибаются.

Но где же инфляция?

Это все еще вопрос на триллион долларов. На момент написания статьи инфляция еще не добралась до ИПЦ Мэйн-стрит; она направилась прямиком на Уолл-стрит, поскольку большая часть фальшивых денег, напечатанных после кризиса 2008 года, из ФРС попала к банкам-дилерам, а затем — публичным компаниям, которые они обслуживают. Другими словами, «инфляция цен» сказалась на S&P, а не ложном индексе потребительских цен.

Теперь понятно, почему индекс Доу-Джонса и S&P бьют новые максимумы, когда реальные экономические показатели падают к историческим минимумам. Такая искусственная поддержка рисковых активов во время открытого экономического спада постыдна, но именно это и делают центральные банки: поддерживают банки и рынки, а не экономику и реальный мир.

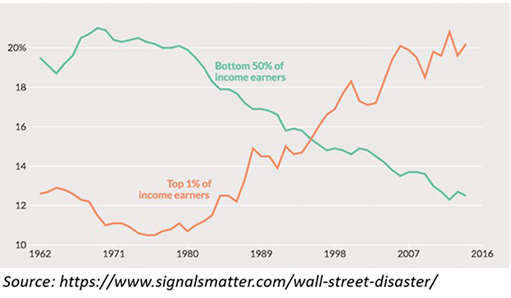

Эксперименты центральных банков и рыночная «гибость» являются прямой причиной растущего неравенства благосостояния в США и во всем мире, и, таким образом, объясняют популистские движения 2020 года. По иронии судьбы, подавляющее большинство разъяренной толпы, как и подавляющее большинство счастливых инвесторов, даже не понимают, что центральный банк — и есть источник их бед и ложной радости.

Всему виной лежащее в основе незнание (или игнорирование) основных экономических сил.

История и основы математики

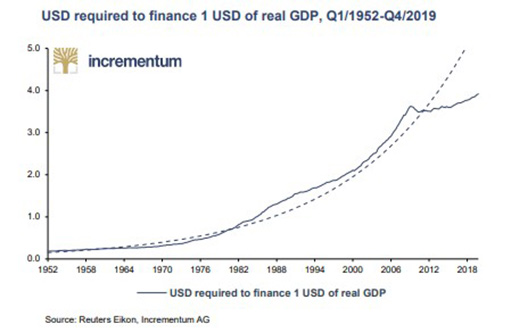

Ключевые уроки экономики, математики и истории подтверждают, что ослабление валюты с помощью политики фиктивных денег приводит не к экономическому росту, а временным (и невероятно опасным) пузырям активов. На каждый напечатанный доллар приходится четыре доллара долга. Не похоже на выгодную сделку.

США (как и другие крупные экономики мира) бегут в гору на роликовых коньках, залезая в долги и пытаясь покрыть его бумажными деньгами. Можно ли назвать создание фиатной валюты мудрым и долгосрочным планом? Инвесторы могут поблагодарить «честных» людей, таких как Никсон, за рост дефицита бюджета США с 2,8 миллиарда в 1970 году до 1 триллиона долларов в 2018-19 финансовом году и 3,3 триллиона в 2020.

Также инвесторы могут выразить признательность одержимым печатью сотрудникам центральных банков, таким как Гринспен, Бернанке, Йеллен и Пауэлл, за увеличение общего долга на кредитном рынке США с 1,6 триллиона в 1970 году до 80 триллионов долларов сегодня.

Такой долг просто невозможно выплатить. И что нас ждет дальше?

Великий сдвиг парадигмы

А теперь вернемся к вопросу об инфляции. Как и в семьях, где долги превышают доходы, лучший вариант — найти способы увеличить эти доходы. Но, как мы видели, такой вариант не подойдет для глобальной экономики, где соотношение долга к ВВП значительно превышает 3:1.

Экономический рост, необходимый для снижения текущего уровня долга, требует почти идеального сочетания потребительской силы, свободы от долгов, быстрого роста населения трудоспособного возраста, массового бума производительности в обрабатывающей промышленности и свободной торговле, а также наличия центрального банка, обеспечивающего дисциплину, а не временные разрушительные меры.

Однако еще один (и отчаянный) вариант — это ослабить валюту и выплатить вчерашний долг завтрашней раздутой / напечатанной валютой. Именно эту стратегию поддерживает Вашингтон.

Инфляционизм

Этот вариант наиболее вероятен, а именно финансирование дефицита с помощью валют, разбавленных инфляцией, — политика, удачно названная «инфляционизмом». Несмотря на годы заголовков о дефляции и контроль кривой доходности центральными банками, новой парадигмой медленно становится инфляционизм.

По мере роста долга, порождающего огромные пузыри на рынках акций, облигаций, сырьевых товаров и недвижимости, мы наблюдаем классическую модель, которая ведет к окончательному сдвигу в сторону быстро растущей инфляции и, следовательно, стремительной девальвации валюты.

Звездный час золота

При нынешнем сдвиге парадигмы золото будет расти не потому, что оно растет только в периоды инфляции (в конце концов, недавно золото достигло новых максимумов в открыто дефляционных глобальных условиях). Вместо этого золото будет расти просто потому, что покупательная способность валюты будет падать (и уже падает) по мере того, как инфляция набирает обороты.

То есть золото будет расти, потому что валюты (выпускаемые каждый день) ежесекундно теряют свою ценность. Это не мнение, а математическая достоверность.

Подобно атаке Пикетта при Геттисберге, валюты идут прямо на смертельный (то есть инфляционный) расстрел.

Недавний рост цены золота — не что иное, как перевернутая вверх дном кривая покупательной способности доллара или евро.

В итоге, золото поднимется потому, что валютам при смене парадигмы в конечном итоге некуда идти, кроме как вниз.

Ясный взгляд

Информированные инвесторы все это видят. Они не торгуют на колебаниях цены золота на фоне краткосрочной волатильности (как трейдеры) и не занимаются «спуфингом» на рынке бумажного золота (за что такие банки, как JP Morgan и Scotiabank, платят огромные штрафы в размере 100 миллионов долларов и более).

Нет. Информированные инвесторы остаются инвесторами.

Они покупают золото и держат его не потому, что наблюдают за колебаниями цен, а потому, что понимают, как работают валютные силы. Это очень просто.

Информированные инвесторы держат золото, потому что доллары и евро в их карманах, банках и на рынках слабеют с каждой секундой, независимо от сумм, указанных в бухгалтерских книгах, отчетах и портфелях.

Или, проще говоря, золото — это их защита от инфляции и противопожарная страховка от валюты, которая уже почти сгорела дотла.

Другие прогнозы цен и аналитика рынка:

Продолжаем публиковать переводы недавно опубликованной книги «Новый аргумент в пользу золота» (The New Case for Gold) (2016), известного аналитика – Джеймса Рикардса.

Очень важно для инвесторов в золото понимать разницу между реальными и номинальными мерами в контексте процентных ставок и политики ФРС. Инвесторы в золото были встревожены в 2014-2015 гг. из-за снижения курса доллара, несмотря на финансовые и геополитические кризисы в Греции, Украине, Сирии, а также обвала фондового рынка в Китае. Принято считать, что золото является активом-«безопасным убежищем» в периоды нестабильности. Почему же тогда курс золота не идет вверх? Более подходящим вопросом, однако, будет следующий: почему его цена не снизилась дальше? Цена на нефть в долларах упала на более чем 70% в период с июня 2014 по январь 2016 года. При этом курс золота в долларах практически не изменился за тот же период (несмотря на волатильность). На самом деле, цена на золото более успешно функционирует по сравнению с ведущими сырьевыми товарами.

Однако, дефляция может выйти из-под контроля, и если это произойдет, то будет неудивительно, если курс золота в долларах упадет еще дальше в номинальном выражении. Например, предположим, что золото находится на уровне 1200 долларов за унцию в начале года, а дефляция составляет 5%. Далее предположим, что цена золота в долларах в конце года – 1180 долларов за унцию. В этом случае, номинальный курс золота упал на 1,7% (с 1200 до 1180 долларов), а реальный курс золота увеличился на 3,3%, потому что в конце года цена в долларах составляла 1180 долларов, что на самом деле имело цену в 1240 долларов относительно покупательной способности по сравнению с началом года.

Если курс золота в долларах упадет еще дальше, то вероятно, что цены на другие виды сырья, а также важные индексы тоже упадут. Это будет вполне предсказуемо в условиях коллапса или дефляционной среды. Цены на сырье – без учета золота – упадут еще больше в чрезвычайно дефляционной среде. Если золото падает в номинальном выражении, то цены на другие виды сырья упадут еще ниже. При этом золото по-прежнему будет сохранять богатство при измерении в реальном выражении.

Золото может быть волатильным при измерении в номинальном долларовом выражении. Тем не менее, волатильность больше зависит от стоимости доллара, чем от стоимости золота. Исторически, золото хорошо себя чувствует в периоды инфляции и дефляции, потому что именно оно представляет собой реальное средство сбережения.

Большинство инвесторов в золото испытывают трудность в понимании того, почему золото любит инфляционную среду. А почему золото также относится и к дефляции? Причиной является то, что центральные банки, такие как ФРС, не хотят допустить дефляцию. Они будут делать все возможное, чтобы создать инфляцию. Когда все меры уже израсходованы, они всегда могут использовать золото, чтобы создать инфляцию из воздуха, фиксируя курс золота в долларах на высоком уровне. Тогда все остальные цены будут быстро адаптироваться к новому более дорогому золоту. Причина заключается в том, что высокий курс золота в долларе на самом деле означает, что стоимость доллара снизилась относительно определенного количества золота. То есть теперь требуется больше долларов для купли одного и того же количества золота. Снижение стоимости доллара является определением инфляции. Правительство всегда может зафиксировать цену золота в долларах для достижения инфляции, если все другие средства не помогли.

Именно это и произошло в США в 1933 году, а в Великобритании в 1931 года, когда обе страны девальвировали свои валюты по отношению к золоту. В 1933 году американское правительство увеличило курс золота с 20,67 долларов за унцию до 35 долларов за унцию. То есть дело было не в том, что рынок увеличил курс золота; рынок тогда находился в тисках дефляции. Тогда именно правительство увеличило курс золота для того, чтобы вызвать инфляцию. Не то, чтобы правительство хотело увеличения цены на золото; прежде всего, оно хотело повышения цен на все другие товары. Оно хотело увеличить цены на хлопок, нефть, сталь, пшеницу и другие товары. Удешевляя доллар по отношению к золоту, правительство вызвало инфляцию с тем, чтобы покончить с дефляцией.

В период крайней дефляции, который мы переживаем сейчас, правительство может в одностороннем порядке увеличить курс золота до 3-4 тыс. долларов за унцию или даже выше, но не для того, чтобы помочь инвесторам в золото (хотя отчасти может и так), но для провоцирования гиперинфляции. В мире с золотом, которое стоит 4 тыс. долларов, нефть вдруг подскочит до 400 долларов за баррель, а серебро – до 100 долларов за унцию и пр. Повышение цен до таких размеров изменит инфляционные ожидания и сломит хребет дефляции.

Если США попытается удешевить доллар по отношению к евро, Еврозона может дать отпор с помощью удешевления евро. Но если США удешевит доллар по отношению к золоту (повысив курс золота), тогда это конец. Невозможно ниоткуда не возьмись достать большое количество золота для обратного снижения курса золота. Золоту невозможно дать отпор в валютной войне.

Таким образом, есть два пути для повышения курса золота – инфляция и дефляция. Трудно предсказать, какое направление будет преобладать, потому что обе силы могущественны в обоих направлениях. Привлекательность золота в том, что оно сохраняет богатство при обоих вышеуказанных процессах. При инфляции курс золота увеличивается, что можно было наблюдать в 1970-х гг. При дефляции курс золота также пойдет вверх, не сам по себе, поскольку правительство может привести к этому, как это было в 1930-х гг.

Золото должно быть в портфеле любого инвестора, потому что оно является одним из немногих классов активов, которое хорошо функционирует при инфляции и дефляции. Золото является лучшим способом страхования.

Взлет курс золота

В 2014 году во время поездки в Австралию, я встретился с одним из крупнейших дилеров золота в этой стране. Их генеральный директор сказал, что самые лучшие месяцы продаж у них приходятся на то время, когда курс золота резко снижается. Когда небольшие инвесторы видят, что цена в долларах снижается, то они сразу хотят покупать золото. Австралийский дилер сказал мне, что когда курс золота в долларах резко опустился, то их клиенты выстроились в очередиь для того, чтобы приобрести желтый металл.

Я настойчиво рекомендую инвесторам выделить около 10% своих активов для инвестиций в золото. Эта рекомендация предназначена в качестве долгосрочной покупки для сохранения капитала на случай неожиданных финансовых потрясений и паники. Осуществляя эту стратегию важно не обращать внимания на текущий курс золота. Целью не является получение быстрой прибыли. Целью является сохранение капитала в долгосрочной перспективе. При этом, нужно сказать, что очевидно лучше покупать золото, когда цены упали, а не находятся на высоте. Найти правильный момент входа на этот рынок является делом простого здравого смысла.

Продолжительное уменьшение курса золота с 2011 по 2015 гг. обескуражило многих инвесторов. Тем не менее, недавнее снижение цен предоставляет возможность покупки для тех, кто еще не выделил 10% для золота в своем портфеле.

Есть очень простое объяснение снижения курса с высшей точки, достигнутой в 2011 году. Начиная с 2012 года, доллар усиливался непрерывно на основании возможной и действительной политики ужесточения ФРС. Сюда нужно отнести начало разговоров об уменьшении количественного смягчения в мае 2013 году, начало печатания денег ФРС в декабре 2013 году, а также разговоры о повышении процентных ставок в дальнейшем.

За этот период курс евро уменьшился с 1,40 долларов до 1,05 долларов, а японская иена упала до 90 с 120 иен за один доллар. Более чем пятидесяти центральных банков во всем мире сократили процентные ставки в 2015 году, чтобы удешевить свои валюты по отношению к доллару. Цены на нефть, сахар, кофе и на многие другие товары упали с конца 2014 до конца 2015 года. Дефляционные тенденции взяли вверх.

Таким образом, можно ожидать уменьшения курса золота в долларах на фоне усиления доллара. Вопрос, которым должны задаваться инвесторы, является следующим: долго ли это будет продолжаться? Ответ таков: конечно же, нет. Причиной, по которой США позволило доллару усилиться, а другим валютам пойти вниз, было то, что этим странам нужна была помощь. Японская экономика отчаянно пыталась добиться инфляции. Европейская экономика страдала от второй рецессии в контексте глобальной рецессии, начавшейся в 2007 году. США позволило доллару пойти вверх, а иене и евро опуститься, тем самым бросив им спасательным круг смягчения в форме дешевой валюты.

Промах ФРС был в том, что экономика США сама по себе была недостаточно крепкой, чтобы нести на себе бремя сильного доллара, поэтому дезинфляция появилась уже к концу 2014 года.

Когда вы беспокоитесь о дефляции, снизив при этом процентные ставки до нуля, и при этом напечатали триллионы долларов, в общем, сделали уже все возможное, - то единственным путем, оставшимся для достижения инфляции (чего хочет ФРС) является удешевление валюты. Поскольку ФРС себя загнало в угол, то я прогнозирую, что ФРС придется изменить свой курс и снова проводить денежно-кредитное смягчение в форме дополнительного количественного смягчения, удешевления валюты. Оба пути являются условиями роста курса золота в долларе.

Золотой монетный дом (Москва)

-

Адрес: 111024 г.Москва , ул. Авиамоторная, д.12

(бизнес-центр "Деловой дом Лефортово"), 7 этаж, офис 713 (вход со двора) Телефон:+7 (495) 728-29-96+7 (800) 550-40-97 (Россия бесплатно)

Недавно, по прошествии экстраординарного ралли, золото вступило в ожидаемую фазу коррекции, которая, как показывают математические данные и история, вот-вот вернет цену в русло долгосрочного бычьего тренда.

Основной движущей силой подобной устойчивости драгоценных металлов является исторически неоспоримый (и приближающийся) сдвиг парадигмы в сторону растущей инфляции. При правильном понимании тема инфляции, кажущаяся академической и даже «скучной», на самом деле становится довольно захватывающей, а для информированных и искушенных инвесторов — еще и предсказуемой.

Истина в лице инфляции vs популярная ложь

Споры об инфляции продолжаются, и многие инвесторы задаются вопросом, почему гиперинфляция не стала нормой, учитывая триллионы долларов выпускаемой фиатной валюты . Достаточно взглянуть на график, отражающий ускорение темпов печатания денег в США за последние 16 лет.

И все же, несмотря на такие потоки создания фальшивой валюты, по сообщениям, инфляция в США в годовом исчислении составила 2% — без каких-либо признаков «веймарских» последствий.

Короче говоря, многие спрашивают: а где же инфляция?

Сперва важно понять разницу между истинными и популярными представлениями об инфляции. От учений австрийской школы до Милтона Фридмана истинное определение инфляции всегда понималось (и измерялось) денежной массой. Растет денежная масса, растет и инфляция.

Однако другое определение, популяризируемое средствами массовой информации, для измерения инфляции использует индекс потребительских цен (ИПЦ).

Политика обмана

К сожалению, ИПЦ, претерпевший с 1980 года более 20 изменений, является откровенно комичной и заведомо неточной мерой инфляции. Это похоже на весы, которые измеряют вес тела, но волшебным образом не учитывают калории от шоколада, пива, макарон или пиццы.

Это не случайно, поскольку министерства финансов и глобальные центральные банки понимают, что, если бы инфляция измерялась ИПЦ, используемым в 1980 году, сегодня показатель уже превысил бы 10%.

Если бы эта истина предавалась огласке, то скорректированная с учетом инфляции (реальная) доходность государственных облигаций была бы настолько отрицательной (> -8%), что никто не стал бы их покупать. И это большая проблема в ныне разрушенном мире, где государственные долговые обязательства (т.е. глобальный долг в размере 280 триллионов) — единственное, что держит полуживую экономику наплаву.

Таким образом, вместо того, чтобы признать истинный уровень инфляции, ФРС или Бюро статистики труда, прибегают к уловке, которую неизбежно используют все отчаявшиеся политики, когда их эксперименты терпят неудачу: они фальсифицируют данные. Иначе говоря — лгут.

Но опять же, как уже не раз случалось, высшие должности не обязательно занимают «высшие» умы. В обмане на политическом уровне нет ничего нового. С тех пор, как в 1971 году Никсон отменил золотой стандарт , политики забыли про границы разумного. Они могут занимать и тратить деньги, созданные по щелчку компьютерной мыши по той простой причине, что те ничем не обеспечены.

Согласно истинному определению инфляции, такое отчаянное создание денег может означать только одно: усиление инфляции.

И больше обмана

По словам Никсона, отделение доллара от золота было лишь «временной мерой». «Временные меры» были приняты 50 лет назад, и Вашингтон с Уолл-стрит продолжают творить беспредел. В 2009 году, когда на мир обрушился Великий финансовый кризис (вызванный растущим долгом), председатель ФРС Бернанке заверил всех, что печатание таких денежных сумм — лишь «временная чрезвычайная мера».

Это тоже было обманом, поскольку «временная» и «чрезвычайная» политика Бернанке с тех пор стала политической нормой. Отсюда реакция рынка: настоящее празднество.

Все, чем занимаются сегодня ФРС и мировые центральные банки, это печатают банкноты для оплаты неоплачиваемого дефицита и обеспечения ликвидности искусственного и беспрецедентного пузыря на рынке ценных бумаг.

Коронавирус усугубил ситуацию

Коронавирус и неверная реакция со стороны политиков на пандемию только ускорили рост долга и создание фальшивых денег для его поддержания, что ведет к усилению инфляции, которая убивает валюты и обеспечивает мощнейший импульс цене золота.

Подавляющее большинство инвесторов не обращают внимания на эти инфляционные силы и неустойчивость рисковых активов, поскольку они видят только одно: рост рынков на волне искусственной ликвидности над скрытыми скалами безнадежных долгов.

Но, как мы предупреждали ранее, подавляющее большинство инвесторов просто ошибаются.

Но где же инфляция?

Это все еще вопрос на триллион долларов. На момент написания статьи инфляция еще не добралась до ИПЦ Мэйн-стрит; она направилась прямиком на Уолл-стрит, поскольку большая часть фальшивых денег, напечатанных после кризиса 2008 года, из ФРС попала к банкам-дилерам, а затем — публичным компаниям, которые они обслуживают. Другими словами, «инфляция цен» сказалась на S&P, а не ложном индексе потребительских цен.

Эксперименты центральных банков и рыночная «гибость» являются прямой причиной растущего неравенства благосостояния в США и во всем мире, и, таким образом, объясняют популистские движения 2020 года. По иронии судьбы, подавляющее большинство разъяренной толпы, как и подавляющее большинство счастливых инвесторов, даже не понимают, что центральный банк — и есть источник их бед и ложной радости.

Всему виной лежащее в основе незнание (или игнорирование) основных экономических сил.

История и основы математики

Ключевые уроки экономики, математики и истории подтверждают, что ослабление валюты с помощью политики фиктивных денег приводит не к экономическому росту, а временным (и невероятно опасным) пузырям активов. На каждый напечатанный доллар приходится четыре доллара долга. Не похоже на выгодную сделку.

США (как и другие крупные экономики мира) бегут в гору на роликовых коньках, залезая в долги и пытаясь покрыть его бумажными деньгами. Можно ли назвать создание фиатной валюты мудрым и долгосрочным планом? Инвесторы могут поблагодарить «честных» людей, таких как Никсон, за рост дефицита бюджета США с 2,8 миллиарда в 1970 году до 1 триллиона долларов в 2018-19 финансовом году и 3,3 триллиона в 2020.

Также инвесторы могут выразить признательность одержимым печатью сотрудникам центральных банков, таким как Гринспен, Бернанке, Йеллен и Пауэлл, за увеличение общего долга на кредитном рынке США с 1,6 триллиона в 1970 году до 80 триллионов долларов сегодня.

Такой долг просто невозможно выплатить. И что нас ждет дальше?

Великий сдвиг парадигмы

А теперь вернемся к вопросу об инфляции. Как и в семьях, где долги превышают доходы, лучший вариант — найти способы увеличить эти доходы. Но, как мы видели, такой вариант не подойдет для глобальной экономики, где соотношение долга к ВВП значительно превышает 3:1.

Экономический рост, необходимый для снижения текущего уровня долга, требует почти идеального сочетания потребительской силы, свободы от долгов, быстрого роста населения трудоспособного возраста, массового бума производительности в обрабатывающей промышленности и свободной торговле, а также наличия центрального банка, обеспечивающего дисциплину, а не временные разрушительные меры.

Однако еще один (и отчаянный) вариант — это ослабить валюту и выплатить вчерашний долг завтрашней раздутой / напечатанной валютой. Именно эту стратегию поддерживает Вашингтон.

Инфляционизм

Этот вариант наиболее вероятен, а именно финансирование дефицита с помощью валют, разбавленных инфляцией, — политика, удачно названная «инфляционизмом». Несмотря на годы заголовков о дефляции и контроль кривой доходности центральными банками, новой парадигмой медленно становится инфляционизм.

По мере роста долга, порождающего огромные пузыри на рынках акций, облигаций, сырьевых товаров и недвижимости, мы наблюдаем классическую модель, которая ведет к окончательному сдвигу в сторону быстро растущей инфляции и, следовательно, стремительной девальвации валюты.

Звездный час золота

При нынешнем сдвиге парадигмы золото будет расти не потому, что оно растет только в периоды инфляции (в конце концов, недавно золото достигло новых максимумов в открыто дефляционных глобальных условиях). Вместо этого золото будет расти просто потому, что покупательная способность валюты будет падать (и уже падает) по мере того, как инфляция набирает обороты.

Подобно атаке Пикетта при Геттисберге, валюты идут прямо на смертельный (то есть инфляционный) расстрел.

Недавний рост цены золота — не что иное, как перевернутая вверх дном кривая покупательной способности доллара или евро. В итоге, золото поднимется потому, что валютам при смене парадигмы в конечном итоге некуда идти, кроме как вниз.

Ясный взгляд

Информированные инвесторы все это видят. Они не торгуют на колебаниях цены золота на фоне краткосрочной волатильности (как трейдеры) и не занимаются «спуфингом» на рынке бумажного золота (за что такие банки, как JP Morgan и Scotiabank, платят огромные штрафы в размере 100 миллионов долларов и более).

Нет. Информированные инвесторы остаются инвесторами . Они покупают золото и держат его не потому, что наблюдают за колебаниями цен, а потому, что понимают, как работают валютные силы. Это очень просто.

Или, проще говоря, золото — это их защита от инфляции и противопожарная страховка от валюты, которая уже почти сгорела дотла.

Автор: Э. Грейерц и М. Пайпенбург | Перевод: Золотой Запас

Читайте также: