Выгодно ли покупать золото в сбербанке сейчас

Опубликовано: 05.09.2024

В среде банкиров золото всегда считалось самым надежным активом, обладающим наибольшей ликвидностью. Сегодня драгоценный металл, как инвестиционный инструмент, по своей надежности ничем не уступает, а во многом даже превосходит депозитные вклады и облигации госзайма. Давайте разберемся, как с прибылью вложить деньги в золото в Сбербанке, а также, о каких достоинствах и недостатках данного вида вложения денег должны знать инвесторы-новички?

Вкладываем деньги в золотые активы в Сбербанке под проценты

Сегодня существует два возможных варианта вложить деньги и открыть вклад в золоте в Сбербанке:

- Покупка золотых металлических слитков.

- Открытие ОМС (обезличенного металлического вклада).

- Покупка золотых монет Сбербанка.

В первом случае вам перед покупкой придется дополнительно оплатить услуги эксперта по установлению подлинности слитков, а также нести все расходы по дальнейшему хранению своего же золота в Сбербанке. Когда срок действия договора об ответственном хранении закончится, вы сможете забрать металл домой, но только после оплаты налоговых отчислений.

Выбор варианта с открытием обезличенного металлического вклада также не подразумевает, что вы получите драгметалл на руки после того, как вложили деньги в золото. Если хранить золото в Сбербанке в виде ОМС, то можно рассчитывать на ежемесячную прибыль, основанную на росте стоимости. Так, выгода от обычного депозитного вклада определяется начисляемыми процентами на вложенную сумму. Для вклада в виде обезличенного металлического счета это неактуально, потому что его доходность находится в прямой зависимости от увеличения или уменьшения стоимости металлических активов на международном рынке. Данный вид вложений будет понятнее и ближе инвесторам, привыкшим оперировать живыми деньгами и извлекать выгоду, которую можно подержать в руках в виде обычных бумажных денег. Неоспоримое достоинство вкладов в ОМС — отсутствие вынужденных расходов на ответственное хранение в Сбербанке и необходимости платить налог на добавленную стоимость.

Третий вариант — купить золото в физической форме в виде монет. Как это сделать выгодно в Сбербанке мы писали тут, а здесь: можно узнать какие монеты выкупает Сбербанк (по состоянию на 2019 год). До того, как вложить накопленные деньги в реальное физическое золото без открытия виртуального металлического счета в Сбербанке, тщательно продумайте, как и где вы его будете хранить.

Оптимальным способом уменьшения налоговых отчислений и сопутствующих затрат в деньгах будет оставить драгоценный металл храниться там, где вы его приобрели. Умудренные опытом бывалые инвесторы рекомендуют вложить деньги в слитки весом 50 или 100 грамм. Меньший вес не так выгоден и не оправдывает накладных расходов. Слитки большей массы можно купить по более выгодной цене за 1 грамм. Оптимизировать налоговое обременение инвестиций и вкладов можно, определив золото на ответственное хранение в тот же Сбербанк.

Несколько причин, чтобы вложить деньги в золото в Сбербанке

Если открыть в Сбербанке одну из разновидностей вклада в золоте — насколько это может быть прибыльно? Достоинства подобных инвестиций в следующем:

- В сравнении с вкладами в отечественной и зарубежной валюте, золотые инвестиции отличает защищенность от инфляции и безопасность..

- Нацеленность подобных вложений на долгосрочную перспективу не только защитит сбережения, но и приумножит их.

- Если вложить деньги в золото и хранить его в Сбербанке, то гарантированное увеличение стоимости на международных рынках обеспечит вам пусть небольшой, но стабильный доход.

- Золото, как товар, отличается максимальной ликвидностью, особенно это относится к золотым монетам.

- Если вложить деньги в золото в Сбербанке, это позволит диверсифицировать имеющийся инвестиционный портфель.

- Золотые слитки высокого качества имеют универсальное применение.

- Открыть вклад в золоте в Сбербанке можно за минимальное время, а его ведение не потребует дополнительных затрат.

- Открыть вклад в золоте в Сбербанке можно с оформлением на несовершеннолетнего.

Вложить деньги в золото и хранить его на банковском вкладе не так рискованно. Основная опасность может быть связана с неправильным выбором кредитного учреждения и его ненадежностью. Золотые вложения не подпадают под программу страхования вкладов. В случае банкротства банка возвращение средств будет невозможно. Сбербанк в этом случае является оптимальным вариантом, способным обеспечить защиту от подобных рисков.

Вклад в золоте в Сбербанке — каковы условия?

Процедура открытия такого вклада максимально проста. Вам необходимо лишь обеспечить предоставление следующих документов, прежде чем вложить деньги:

- паспорт гражданина Российской Федерации;

- свидетельство ИНН;

- заполненный бланк заявления;

- договор с указанием всех условий, на которых собираетесь вложить деньги и хранить золото в Сбербанке, вести вклад, сдавать или получать драгоценный металл;

- заявление о передаче золотых слитков на хранение в банк.

Если частное лицо желает вложить личные деньги в «живое» золото, не открывая обезличенный металлический вклад в Сбербанке, а покупая драгоценный металл в слитках, то необходимо предварительно оплатить услуги профессионального эксперта и приемку актива на хранение. Все это войдет в конечную стоимость.

Нюансы такого вида вложений:

- вложить деньги в золото в Сбербанке можно, покупая слитки весом не менее 1 грамма и не более 1 килограмма;

- при этом счет в банке открывать необязательно;

- хранить золото можно в банковской ячейке.

Когда срок действия договора завершится, можно будет уплатить налог на добавленную стоимость и забрать драгметалл на руки.

Определение стоимости слитков с пробой 999

Прежде, чем вложить деньги и открыть свой первый вклад в золоте, стоит научиться рассчитывать текущую цену 1 грамма драгметалла с пробой «три девятки». Сбербанк сообщает об изменении котировок на основании динамики международного рынка каждый день. Среди причин, определяющих изменение стоимости слитков, можно назвать следующие:

- Востребованность среди инвесторов.

- Качество драгоценного металла.

- Надежность производителя слитков.

- Объемы производимого в мире золота.

- Состояние банковских золотовалютных резервов.

Расчетная цена золотых слитков определяется банком, исходя именно из этих факторов. Упрощенно можно рассчитать стоимость 1 грамма драгметалла самому, если сопоставить цену одной унции золота и долларовый курс на текущую дату. К полученной цифре необходимо добавить величину налога на добавленную стоимость.

Этот нехитрый расчет поможет вам грамотно открыть и вести вклад в золоте в Сбербанке.

Хранение средств в виде золота в Сбербанке

Перед покупкой слитков, чтобы с выгодой вложить деньги, надо определиться, как в дальнейшем хранить приобретенное золото? Хранение в домашних условиях не позволит обеспечить надлежащую безопасность и создать условия для поддержания товарного вида. Царапины и сколы обязательно приведут к значительному снижению цены при последующей продаже или к отказу в ней. Даже повреждения фирменной упаковки слитка удешевляют его. Чтобы обеспечить себе дальнейшую легкую реализацию товара, охотнее всего банки приобретают слитки, которые хранились у них, и Сбербанк — не исключение. Поэтому упорство в вопросах хранения золота и желание иметь его именно у себя дома может закончиться значительным снижением цены или полным отсутствием возможности реализации. Лучше хранить золото в Сбербанке. Если же у Вас золото в монетах — рассмотрите наше предложение монетарного депозита, чтобы монеты не просто хранились, но работали и приносили доход. Насколько нам известно банки таких услуг сейчас не предоставляют.

Как же все-таки грамотно вложить деньги в золото и сохранить, таким образом, средства в Сбербанке? Если вы предпочитаете не виртуальный обезличенный металлический счет, а «живой» драгметалл, то вам подойдет оформление договора на ответственное хранение слитков. Такой счет можно завести только в тех филиалах, где имеются специальные средства для точного измерения и оценки. Вся информация о слитке (день изготовления, логотип производителя, индивидуальная нумерация, вес и проба) при передаче на хранение в банк документально фиксируется и оформляется в виде специального акта.

Вложить деньги в золото в Сбербанке — это безопасно. Организация не вправе пользоваться хранящимся золотом для выдачи кредитов. По первому требованию вкладчика слитки должны быть переданы ему. Эти услуги банк оказывает платно. Клиент оплачивает комиссионные при передаче драгоценного металла в иное учреждение, при сдаче на хранение, выдаче на руки, а также за ведение вклада.

Как же правильно вложить деньги в золото в Сбербанке?

Прежде чем вложить деньги и открыть специальный вклад в металлическое или виртуальное золото, необходимо понять особенности таких инвестиций, политику самого Сбербанка, а также учесть возможные риски, достоинства и недостатки. Надо помнить, что стоимость драгметалла в Сбербанке может не только расти, но и падать. По этой причине самая большая выгода будет ждать тех, кто решится вложить имеющиеся деньги в золото и хранить его в Сбербанке достаточно долгое время, рассчитывая на долгосрочную перспективу. О других способах вложения денег в желтый металл читайте здесь.

Золото традиционно играет роль надежного актива, цена которого остается стабильной, несмотря на кризисные явления. В связи с этим вклады в золото в Сбербанке начинают интересовать всё большее число клиентов. Рассмотрим 3 варианта, доступные в банке для открытия золотого вклада и разберемся выгодно ли это, какие есть преимущества и недостатки.

Золотой вклад Сбербанка для физических лиц

Не будем выяснять причины, по которым вам захотелось сделать накопления именно в золоте — это достойный выбор, который в сочетании с другими вариантами распределения финансов может замечательно дополнить ваш инвестиционный портфель.

Вложить деньги в золото можно несколькими способами, узнаем какие варианты предлагаются в Сбербанке.

Золотые слитки

Самый простой и очевидный способ – просто купить золотой слиток. Но у этого способа есть несколько ощутимых недостатков.

Во-первых, его необходимо хранить в специальных условиях, поскольку малейшая царапина снижает продажную цену изделия, – а это дополнительные расходы как минимум на сейфовую ячейку в Сбербанке.

Во-вторых, при продаже слитка необходимо уплатить налог на добавленную стоимость – 18% от дохода.

В-третьих, цена продажи и покупки Сбербанком слитков золота вас сильно расстроит. Посмотрим на таблицу «Цены покупки и продажи мерных слитков из драгоценных металлов» для золота, за сентябрь 2018 года:

Если вы купили золото, а через пару дней решите его продать банку — вы потеряете до 30% вложений. Не самый привлекательный вариант, но в долгосрочной перспективе — возможно получить прибыль.

Золотые монеты

Сделать выгодный золотой вклад в монетах — решение, которое потребует вашего времени. Золотых монет в Сбербанке очень много, какие из них выбрать?

Одно дело, когда вы хотите просто подарить кому-то и драгоценный подарок и, фактически, предмет искусства. А другое дело, если вы решили рассмотреть монеты с точки зрения инвестиций.

Но не стоит отбрасывать такой вариант вклада — изучите специфику вопроса и возможные выгоды, они есть, но получиться может не у всех. Этот вариант подходит так же, только для долгосрочных вложений.

Золотой вклад ОМС

Поэтому для клиентов банка — проще открыть Обезличенный Металлический Счет (ОМС). Это – тот самый золотой вклад Сбербанка. Основная его единица измерения – грамм вещества.

Само же золото вам не передается, но обеспечивается резервами банка. При желании можно заказать доставку непосредственно слитка – но придется доплатить разницу в стоимости.

Открыть вклады в драгоценных металлах в Сбербанке можно любому совершеннолетнему клиенту на себя или же на своего ребенка. На вклад можно оформить доверенность или же составить завещательное распоряжение.

Помимо золота, для открытия доступны вклады в следующих металлах:

- в серебре – минимальная сумма к покупке 1 грамм;

- в платине и палладии – шаг покупки 0,1 грамм.

Банк самостоятельно устанавливает курс покупки и продажи металла, в целом он коррелирует с ценами на сырье на международных товарных биржах.

Посмотреть актуальный курс золота на сегодня по металлическим вкладам в Сбербанке можно в онлайн-кабинете на сайте банка или в мобильном приложении. Там же находится информация о стоимости основных валют – доллара и евро.

Курс золота на сегодня — просмотр через Сбербанк Онлайн

Цена золота в мобильном приложении

Особенности ОМС

Разберем — на какие ключевые особенности стоит обратить внимание физическому лицу при желании открыть золотой вклад в Сбербанке.

Преимущества

Существенными плюсами ОМС являются:

- бесплатное обслуживание – счет открывается бесплатно, за покупку и продажу металла не взимается никакой комиссии;

- возможность открыть золотой вклад онлайн с помощью интернет-банка или мобильного приложения;

- удобное управление – продажа и покупка золота на ОМС осуществляется в круглосуточном режиме прямо из дома;

- такое золото невозможно украсть или повредить;

- цена ОМС меняется в соответствии с реальным курсом драгметаллов;

- вклад бессрочный, не нужно его продлевать;

- вклад может быть открыт на имя несовершеннолетнего ребенка. При этом инвестиции надежно защищены законом. Любые расходные операции по вкладу, если ребенку еще нет 14 лет, разрешается проводить только с разрешения органов опеки и попечительства, а с 14 – им лично с письменного разрешения законного представителя.

Такой вклад защищает средства от инфляции. Если взглянуть на динамику стоимости золота, то становится ясно, что оно практически не испытывает на себе влияния от мировых кризисов и быстро восстанавливается в стоимости после падения цены.

Недостатки

Но среди минусов стоит отметить:

- проценты на вклады в золото в Сбербанке не начисляются;

- достаточно высокие спрэды;

- ограниченная ликвидность – продать золото с ОМС можно только самому Сбербанку;

- средства на ОМС не застрахованы в АСВ, и в случае отзыва лицензии у банка «сгорают» (впрочем, вероятность отзыва лицензии у Сбербанка ничтожно мала);

- необходимость доплаты за доставку физического золота.

Что касается налогообложения, то при продаже золота с ОМС необходимо будет уплатить подоходный налог (13%) с прибыли. Декларацию потребуется подавать самостоятельно – Сбербанк не выступает налоговым агентом по ОМС и не рассчитывает прибыль клиента.

Как заработать на металлическом вкладе

Многие задаются вопросом, выгодно ли открывать вклад в золоте в Сбербанке? Чтобы ответить на него, необходимо прояснить несколько моментов:

- начисления процентов по золотому вкладу нет;

- прибыль образуется за счет разницы между ценой покупки и продажи;

- Сбербанк регулирует курс драгоценных металлов в соответствии с мировыми ценами;

- между ценой покупки и продажи имеется существенная разница – спрэд (банк всегда продает дороже, а покупает дешевле);

- спрэд может составлять от 3% до 10% цены (зависит от волатильности рынка).

Заработать на данном виде вклада можно только при повышении цены на актив – т.е. на само золото. При этом рост должен быть значительным, чтобы обогнать спрэд. Так, если разница между ценой покупки и продажи составляет 5%, то и цена должна вырасти более чем на 5%.

Цена на золото в краткосрочной перспективе может не увеличиваться и даже падать, к этому нужно быть готовым. Обычно вложения в драгметаллы совершаются на несколько лет.

Особенно хорошо металлические вклады сочетаются с депозитами в долларах. На биржевых рынках испокон веков установилась зависимость: когда растет стоимость золота – падает доллар (и наоборот). Валютный вклад Сбербанка поможет нивелировать риски потери при ценовых колебаниях.

Курс золота сегодня

Следить за изменениями курса золота в ОМС Сбербанка удобнее всего на официальном сайте банка, вот ссылка: Котировки драгоценных металлов онлайн.

Здесь же можно распечатать график за выбранный вами период.

Обратите внимание, наблюдение за выставлением котировок на покупку золота у Сбербанка показало, что самый невыгодный спрэд (разница между покупкой и продажей) банк фиксирует на выходные и в ночные часы. Самые благоприятные котировки в будние дни в рабочее время.

Как открыть ОМС в Сбербанке

Открытие золотых вкладов производится и в отделениях Сбербанка, и в режиме онлайн.

В офисе

Надо учесть, что не все офисы имеют необходимое оборудование, чтобы обеспечить для клиента открытие ОМС. Как правило, это те же отделения, где осуществляется продажа золотых монет и слитков.

- позвонить в Сбербанк по номеру 900📞 и уточнить — возможно ли открытие вклада в золоте в удобном для вас отделении.

- если нет желания общаться с оператором — на сайте банка есть список всех подходящих офисов.

Список на сайте найти не так просто:

- Переходим на страницу Обезличенные металлические счета

- Скролим до подзаголовка: «Как открыть ОМС»

- Под кнопкой «Открыть ОМС онлайн» находим ссылку на список (для каждого региона он свой).

Для каждого отделения будет указана информация по ОМС, монетам и слиткам:

В Сбербанк Онлайн

Но проще открыть золотой вклад Сбербанка России для физических лиц через Сбербанк Онлайн или мобильное приложение. Сам банк советует применять именно этот способ за счет его удобства и оперативности.

Порядок действий таков:

- перейти в интернет-банкинг или открыть мобильное приложение;

- найти раздел Металлические счета и перейти в него;

- выбрать нужный металл (в данном случае – золото);

- указать количество приобретаемых граммов;

- выбрать карту или счет списания средств;

- ознакомиться с условиями договора и завершить операцию.

Шаг №1: 2 кнопки Открыть ОМС в Сбербанк Онлайн

Шаг №2: Выбираем для вклада — золото

Шаг №3: Выбираем массу золота и с какой карты оплатим

Шаг №4: Соглашаемся с условиями договора вклада

Если необходимо пополнить золотой вклад или продать часть актива, то нужно выбрать нужный счет, нажать Операции и далее выбрать нужное действие.

В мобильном приложении

Небольшая уточняющая инструкция для мобильного приложения. Отделение в пункте 6 — это офис Сбербанка, за которым будет закреплен ваш вклад. Если вам захочется получить бумажный договор или лично задать вопросы по золоту, то можно будет обратиться туда. Для открытия посещение Сбербанка не понадобится.

Открываем ОМС в золоте через мобильнрое приложение Сбербанка — 3 шага

Выгодно ли открывать вклад в золото

Таким образом, вклад в золото в Сбербанке может послужить для сбережения средств от инфляции. Стоимость драгоценных металлов преимущественно растет, так что сделанная вовремя покупка может обернуться хорошей инвестицией.

Приобретать золото лучше не в физическом виде, а в виртуальном на обезличенный металлический счет. Так придется платить меньше налогов и не тратиться на содержание. Однако у ОМС есть и минусы – на него не начисляются проценты и счета не застрахованы в АСВ. При снижении цены на металл доходность такого вклада падает. Заработать на золотом вкладе можно только при повышении стоимости металла в долгосрочной перспективе.

Покупка драгоценных металлов во все времена являлась самым безопасным и надежным способом капиталовложений. В кризисной экономической ситуации деньги могут обесцениться, а золото останется золотом независимо от состояния экономики. Вариантов, как и где купить золото физическому лицу, немало. Каждый из них имеет свои особенности, достоинства и недостатки.

Выгодно ли вкладывать в золото?

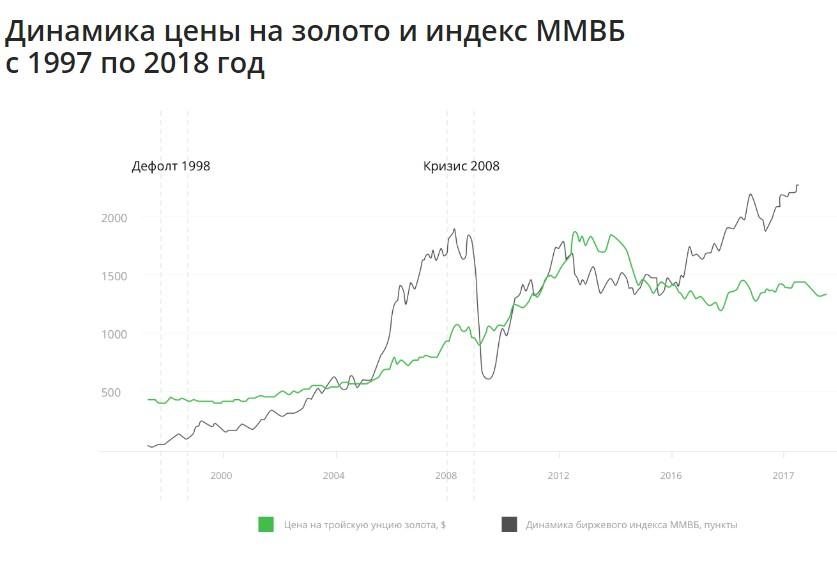

Золото – один из самых надежных способов хранения сбережений. 10 грамм благородного металла сегодня – это те же самые 10 грамм и через 15 лет. Динамика цен на золото – важнейший экономический индикатор, который позволяет оценить инвестиционные риски. В периоды неустойчивой экономической ситуации стоимость золота повышается, в то время как иные варианты вложений подвергаются высокому риску. Когда экономическая ситуация улучшается и прогнозы становятся более оптимистичными, цены на золото снижаются. Поэтому покупка золота в спокойное время и продажа в кризисное может принести хорошую прибыль.

В настоящее время золото используется не только для создания ювелирных изделий и коллекционных монет. Его широко применяют в производстве техники, в медицине, косметологии и пищевой отрасли. Чистое золото практически не взаимодействует с окружающей средой. Его добыча ведется с давних времен, и запасы постепенно истощаются.

Где можно купить золото?

Редкость, уникальность физических свойств и востребованность золота в разных отраслях обеспечивают стабильно высокий спрос на него. Оно не может резко потерять в стоимости или обесцениться. Физически золото можно купить в виде:

- ювелирных украшений

- слитков,

- инвестиционных или памятных монет,

В нематериальной форме – в виде акций золотодобывающих компаний и виртуальных граммов на металлических счетах.

Ювелирные украшения

Приобретение ювелирных изделий с целью получения дополнительной прибыли имеет смысл только в тех случаях, когда речь идет об эксклюзивных украшениях, обладающих исторической ценностью или являющихся предметом современного искусства. Обычные ювелирные изделия массового производства выступать инвестиционным инструментом не могут. Приобретенное украшение практически невозможно продать по цене покупки.

Общая цена ювелирных изделий при их продаже формируется из нескольких составляющих. В нее входит не только стоимость самого металла, но и оплата работы мастера, затраты магазина на производство и его прибыль. Кроме того, ювелирные изделия, как правило, изготавливаются не из чистого металла, а из различных сплавов. Ломбарды скупают их по цене лома, поэтому использовать украшения в качестве инвестиционного инструмента невыгодно.

Слитки

Наиболее оптимальным способом долгосрочного инвестирования собственных средств является покупка слитков из чистого высокопробного золота. Физические лица могут купить золотые слитки только в тех банковских организациях, которые наделены правом осуществления операций с драгметаллами. Покупка облагается НДС в размере 20%. В случае обратной продаже средства не возвращаются.

Слитки бывают мерными и стандартными. Мерные имеют массу от 0,001 до 1 кг, стандартные – от 11,0 до 13,3 кг. В обязательном порядке на лицевой стороне указывается номер, масса, проба или доля, название металла, товарный знак производителя и надпись «Россия».

Купить слиток золота можно в банке, который предоставляет такие услуги. Для этого:

- Приходим в отделение с паспортом

- Оформляем покупку.

Слиток взвешивается несколько раз перед глазами клиента и вес записывается в документы. Каждый экземпляр упаковывается в банковскую упаковку, снимать которую не рекомендуется.

Чтобы минимизировать риск порчи или утраты слитка, необходимо организовать его правильное и безопасное хранение. Наиболее простой способ – аренда банковской ячейки. В случае даже минимального повреждения слитка банк с высокой вероятностью не примет его обратно.

Обезличенные металлические счета

Физическим лицам открытие ОМС позволяет инвестировать деньги в благородный металл, не приобретая его в материальной форме. Покупка будет отображаться виртуально. Для этого на имя покупателя будет открыт персональный счет - на нем и будет числиться приобретенная масса золота в граммах.

- отсутствие дополнительных расходов на хранение;

- высокая ликвидность;

- возможность получения дополнительного дохода в виде процентов;

- отсутствие рисков порчи или потери металла;

- освобождение от уплаты НДС.

- необходимость уплаты НДФЛ в случае, если доход получен при владении драгметаллом менее трех лет;

- высокий риск потери собственных сбережений в случае отзыва лицензии у банка или признании его банкротом.

При зачислении средств рубли пересчитываются в граммы, при выводе денег, наоборот. При покупке виртуального металла через ОМС НДС не взимается. Вывести средства вкладчик может в любое время.

Монеты

Еще один способ инвестирования – приобретение памятных и инвестиционных монет, выпускаемых банком России. Инвестиционные монеты чеканят большими тиражами, поэтому они не имеют коллекционной ценности, но отлично подходят для инвестиций или хранения сбережений. Их стоимость приблизительно равна стоимости металла, содержащегося в них.

Памятные монеты больше предназначены для коллекционирования. Они выпускаются небольшим тиражом и, как правило, посвящены какому-либо памятному событию или важной исторической дате. Коллекционные монеты отличаются безупречным качеством чеканки, сложным дизайном и высокой художественной ценностью. Их стоимость определяется редкостью и спросом у нумизматов.

Монеты можно купить в отделениях банков, а также в бутиках Сбербанка. Также на сайте Сбербанка можно уточнить наличие монет в отделениях на сайте.

Акции золотодобывающих компаний

Приобретение акций золотодобывающих компаний – это инвестиции в золотодобычу. Инвестор в таком случае может рассчитывать на регулярный пассивный доход в виде дивидендов от прибыли компании. Их можно использовать для реинвестирования и увеличения портфеля акций. Купить акции можно онлайн на Московской бирже.

Россияне, не имеющие статуса квалифицированного брокера или счета у иностранного брокера, могут приобрести акции российских компаний Полюс Золото и Полиметалл (Polymetal), а также американской компании Newmont.

- ПАО «Полюс» - крупнейший российский производитель золота, входит в топ-10 золотодобывающих компаний. Главным активом является Олимпиадинское месторождение – одно из наиболее крупных месторождений золота в России.

- Полиметалл - российская компания, специализирующаяся на добыче драгоценных металлов. Полиметалл ведет геологоразведочные работы, добывает золото и серебро в Хабаровском крае, Якутии, Карелии и других областях.

- Newmont Goldcorp – американская горнодобывающая компания, второй по величине производитель золота в мире. Имеет активные рудники в Австралии, Перу, Неваде и других странах.

- Barrick Gold – крупная канадская компания, является одним из лидеров золотодобывающей промышленности. Ведет работы на приисках в Австралии, Аргентине, США, Перу, Канаде и некоторых других странах.

В каких банках можно купить золото?

Реализацией золотых слитков имеют право заниматься далеко не все банки России. Для осуществления операций, связанных с продажей, покупкой или хранением драгоценных металлов, необходима специальная лицензия Центробанка. Такая лицензия сегодня есть у большинства крупных российских банков, среди которых стоит отметить следующие:

Выбирая, где купить золото в слитках, следует учитывать уровень надежности банка и его репутацию. Лидером по объемам операций с драгметаллами является ПАО Сбербанк.

Цены на золотые слитки в Сбербанке в 2021 году

ПАО Сбербанк предлагает физическим лицам купить слитки массой от 1 до 13300 г в отличном и удовлетворительном состоянии. Отличное качество означает, что слиток имеет гладкую, чистую поверхность без дефектов, потертостей и посторонних включений; комплектуется сертификатами производителя без нарушений целостности и загрязнений. На слитках удовлетворительного качества возможны загрязнения, дефекты в виде царапин или вмятин, не изменяющие их вес. Заводской сертификат может быть поврежден, на нем могут присутствовать надписи или пятна, затрудняющие просмотр текста. К этой же группе относятся слитки с символикой иного кредитного учреждения.

Цена на мерные слитки (за штуку, в рублях)

Следить за ценами можно на официальном сайте банка здесь.

Как купить золото физическому лицу в Сбербанке?

Покупка золота в слитках возможна только в определенных офисах Сбербанка. Список отделений доступен на официальном портале банка. Для покупки необходимо иметь при себе паспорт. Открыть ОМС можно в офисе Сбербанка или через систему Сбербанк Онлайн. Для этого необходимо:

- Авторизоваться в системе.

- Открыть вкладку «Прочее» - «Металлические счета».

- Кликнуть на кнопку «Открытие ОМС».

- Выбрать тип металла.

- Заполнить форму заявки, указав счет списания средств, сумму вклада или массу металла. При указании суммы масса будет рассчитана автоматически, и наоборот.

- Нажать кнопку «Открыть».

- Подтвердить указанные реквизиты.

В присутствии клиента слиток внимательно осматривается и взвешивается. Итоговые результаты проверки сверяются со сведениями, отраженными в сертификате. После оплаты формируется акт приема-передачи с указанием данных клиента и кассира, а также информация о слитке. Клиенту передается чек и сертификат, которые следует хранить весь период владения золотым слитком.

Преимущества и недостатки вложений в золото

Вложения в золото – один из самых надежных способов защиты средств от инфляции и хороший инструмент получения прибыли в среднесрочной перспективе. Как и любой другой способ инвестирования, он имеет и плюсы, и минусы.

- Надежность. Постоянная добыча золота ведет к постепенному истощению рудников и удорожанию металла.

- Стабильный рост. Получение инвестиционного дохода потребует времени, но в долговременной перспективе стоимость золота практически всегда растет.

- Ликвидность. Даже в случае кризисной ситуации в экономике золото не потеряет своей ценности, а наоборот, вырастет в цене. При необходимости его всегда можно продать.

- Различные формы покупки. Клиент может выбрать как материальную форму (слитки, монеты), так и виртуальную (ОМС).

- Дополнительные расходы. При инвестировании в золото часть дохода теряется из-за необходимости уплаты налогов, различных комиссий и затрат на безопасное хранение.

- Отсутствие дополнительного дохода. В случае покупки акций или при открытии депозита в банке вкладчик получает дивиденды. Золото не приносит пассивного дохода.

- Долгосрочность. Стоимость золота может падать и расти, поэтому ожидать получение прибыли можно несколько лет.

- Невыгодные условия покупки. Цена покупки чаще всего существенно превышает цену продажи. Разница между ними иногда достигает 20%, что делает краткосрочные операции невыгодными для инвестора.

Риск порчи или потери

Затраты на хранение

не облагаются монеты, имеющие статус средства наличного платежа

Участие в программе АСВ

облагается в случае владения драгоценным металлом менее 3 лет

Недостатки и риски есть при любом способе инвестирования, однако золото имеет существенное преимущество – с течением времени его ценность не меняется.

Правила безопасности

Есть несколько правил, которых необходимо придерживаться, чтобы не прогадать при покупке золота:

- Если покупаете 1 кг золота в слитке, то стоит помнить, что продать часть от него не получится. Нельзя его пилить, иначе примут только по цене металлолома. А целиком продать быстро не получится. Поэтому лучше покупать маленькими объемами.

- Нужно иметь одновременно большие и маленькие слитки. Если начнется крах финансовой системы, то мелкие вырастут в цене быстрее. Но составлять только из них свой актив не стоит.

- Обязательно проверять маркировку. На каждом слитке должны быть его данные – масса, проба, тип металла, собственный индивидуальный номер и знак от завода, который изготовил его.

- У слитка всегда есть свой сертификат, на котором дублируются данные. Там будет прописано все, что есть на самом слитке, кроме того – паспорт от изготовителя.

- Все операции, которые банк будет производить с золотом, должны производится только в присутствии покупателя. Если его необходимо взвесить, сверить данные, проверить качество, то сначала должны пригласить его владельца. При этом ему обязательно должны показывать весы. Погрешность инструмента не может превышать 0,01г.

- Вместе с покупкой обязательно оформляются все кассовые документы, в них также дублируется информация о покупке, слитке и измерениях.

- Важно правильно выбрать продавца. Прежде чем купить золото у одного из них, стоит проверить их право на работу и наличие необходимой разрешительной документации от ЦБ на подобную деятельность. После этого – сравнить предложения, выбрать наиболее выгодное.

- Покупать можно только у проверенных продавцов. Приобретать золото с рук категорически не рекомендуется, даже если у них есть проба и именник (клеймо, которое должно находиться слева или сверху от пробы).

- Приобретать слитки можно только отличного или удовлетворительного качества. Если при визуальном осмотре, взвешивании или других проверках выявляется отклонение от заявленных параметров, то лучше его не покупать.

Где можно покупать золото

Ниже мы приведем несколько вариантов мест, где можно купить золото:

- Отделения банков. Чаще всего за золотом идут именно туда. Из плюсов – просто и безопасно, дадут все необходимые документы. Из минусов – наценка банка может быть большой.

- Биржи и покупка онлайн. Стоимость может оказаться выгодной, документы тоже будут в порядке, как и качество. Но процедура вывода с биржи часто сложная или неудобная.

- Частные лица. Иногда можно купить золото напрямую у бывшего владельца. Из плюсов – покупка будет выгоднее, чем через банк. Из минусов – очень сложно проверить подлинность, соответствие заявленным характеристикам. Кассовых документов может вообще не быть. И самое опасное - в момент покупки могут ограбить.

- Специализированные магазины, например, ломбарды. Обычно здесь продают металлолом, но иногда бывают и слитки. Минусы те же, что и при покупке у частных лиц. Из плюсов – ломбард остается на месте, можно попробовать вернуть слиток, если с ним что-то не так. Но сильно рассчитывать на это не стоит.

Стоит ли покупать

Как показывает время, золото – надежный актив. Период владения слитками или монетами не ограничен, всегда можно купить или продать его, даже в другой стране или в момент экономического кризиса есть возможность его реализовать. Но при этом стоит помнить о том, что в краткосрочной перспективе заработать на нем не получится. Прибыльность у золота не слишком высокая, особенно на коротких дистанциях, а его хранение в банковской ячейке требует дополнительных ежегодных расходов.

Проанализировав все особенности золота, можно сделать вывод, что покупать его нужно в том случае, если планируется инвестировать надолго. Это не быстрый способ заработать, это как покупка недвижимости – инвестиция в будущее. Золото имеет смысл покупать, если продавать владелец будет его через 10-30 лет.

В рамках нашего накопительного марафона мы откладываем часть всех доходов. Но вот вопрос - куда вложить деньги, чтобы не только сохранить их, но и приумножить? И один из вариантов - это вложение денег в золото и другие драгоценные металлы.

Доходность золота и других металлов

На текущий момент стоимость металлов следующая (за 1 грамм).

Цена покупки - это сумма, за которую банк (в нашем случае - Сбербанк) купит у вас металл. Цена продажи - сумма, за которую вы сегодня можете купить золото и другие металлы у Сбербанка. Между ценами покупки и продажи всегда есть разница (или СПРЕД). У Сбербанка на сегодняшний день это 535 рублей (на примере палладия).

И для понимания, стоит ли в 2020 году вкладывать деньги в золото и другие драгоценные металлы, посмотрим на их доходность в краткосрочной перспективе, т.е. за последний год (с 07.05.2019 по 07.05.2020).

За последний год рост показали 3 металла: золото (34,91% годовых), палладий (29,88% годовых) и серебро (0,7% годовых). Платина дала отрицательную доходность. Сравните с доходностью рублёвого депозита (в среднем 5% годовых).

Важно: доходность, посчитанная банком УЖЕ учитывает разницу между куплей и продажей металла.

Рассмотрим конкретный пример:

7 мая 2019 года мы купили 10 грамм палладия. На тот момент купить у Сбербанка его можно было за 2921 рублей (все котировки можно проверить здесь - https://www.sberbank.ru/ru/quotes/metalbeznal ). Итого мы потратили 29210 рублей. Ровно через год - 7 мая 2020 года Сбербанк предлагает купить у нас палладий по цене - 4101 рублей за 1 грамм. Если сейчас мы продадим эти 10 грамм, то получим 41010 рублей. Прибыль за год составит 11800 рублей или 29% годовых.

Далее оценим доходность по металлам за 2 года (с 07.05.2018 по 07.05.2020).

За 2 года рост показали только 2 металла: палладий (45,5% годовых) и золото (18,01% годовых).

Вывод: если вкладывать деньги в 2020 году, то часть накоплений вполне можно доверить палладию и золоту.

Золото или палладий: что выгодней?

Как видим из предыдущих графиков, деньги можно вкладывать не только в золото. Даже лучшие показатели доходности демонстрирует палладий.

Золото

Традиционный вариант для инвестирования средств в драгоценные металлы. Показывает стабильный, но небыстрый рост. Не особо подходит для спекуляций. В основном, используется в ювелирной сфере и для формирования золото-валютных резервов.

Палладий

В отличие от золота и серебра, которые добываются в основном для закрытия ювелирных и инвестиционных целей, палладий широко используется в промышленности (машиностроении). Основная область применения палладия сегодня - это производство катализаторов для двигателей внутреннего сгорания в автомобилях. В этой сфере используется около 80 % палладия. Остальные 20 % делят между собой производство медицинских инструментов, ювелирное дело и электроника.

Спрос на палладий стабилен и зависит от более постоянных вещей, чем капризы рынка. А точнее - спрос на металл растет в условиях ужесточения экологических требований к выхлопам от автомобилей. И именно катализаторы способы эти требования удовлетворить.

На какой срок целесообразно вкладывать деньги в золото и палладий?

Чем дольше, тем лучше. Многие инвесторы рассматривают драгоценные металлы именно как долгосрочную перспективу (10-20-30 лет) для сохранения и приумножения средств - копят на пенсию, детям и пр. Одномоментная игра на скачках курса - это не про драг. металлы. Но наш марафон "1 миллион за 2 года" рассчитан, как несложно догадаться, всего на 2 года. Однако доходность палладия за последние 2 года впечатляет, поэтому мы все-таки рискнем часть денег вложить в него (и немного в золото) даже на такой короткий срок.

Единственный нюанс: ежемесячно вкладывать в металлы какой-то процент - невыгодно. Выгодней все накопления за какой-то месяц собрать воедино и разово вложить в металл. В месяцы, когда мы выплачиваем кредитки, на накопления у нас будет уходить всего 5% от всех доходов. Сумма смешная для вложения ее в палладий и золотой. Поэтому лично у нас план следующий:

1. Выплатить кредитки (на текущий момент должны по ним 128 000 рублей).

2. Увеличить %, который пойдет в накопления (с 5% до 15-20%) и месяц-два складывать деньги. После - разово купить на накопленную сумму палладий и золото. Купить и оставить на эти 2 года (а точнее чуть меньше).

Как распределить суммы между золотом и палладием?

Опять же смотрим на доходность обоих металлов за последние 2 года. Напомню, что за 2 года больший рост показал палладий (45%), а золото - всего 18%. Учитывая, что палладий востребован ещё и в машиностроении и не так сильно зависит от потрясений рынка, мы решили 80% вложить в палладий и оставшиеся 20% - в золото.

Как вложить деньги в золото и палладий? Открываем обезличенные металлические счета

Обезличенный металлический счёт (или ОМС) - это обычный банковский счёт, на котором можно хранить (покупать и продавать) драгоценные металлы: золото, серебро, палладий или платину. Но не физические граммы и слитки, а "виртуальные". Вы не сможете увидеть и пощупать купленный металл, а будете видеть только суммы на счету, потраченные на ценные граммы. Покупка и продажа металла производится по курсу банка, в котором вы откроете ОМС. Купив 1 грамм золота, вы увидите, что ваш счёт пополнится на сумму, равную сумме покупки этого грамма в банке на выбранный день. Этот грамм можно будет потом продать и перевести деньги на карту.

В начале мая 2020 года мы открыли 2 обезличенных металлических счёта для покупки золота и палладия и уже купили первые 0,9 грамм золота. Да, мало. Но это только начало:) Вот так выглядят счета на сегодняшний день:

Почему стоит вкладывать деньги а золото и палладий именно на ОМС:

- не нужно платить за транспортировку и хранение металла (например, аренду банковской ячейки);

- низкий порог вхождения: можно начать с покупки 0,1 грамма (для золота, платины и палладия) и с 1 грамма серебра, а это вполне доступная сумма для большинства людей;

- для ОМС нет минимального неснижаемого остатка;

- можно быстро вывести деньги со счета, не дожидаясь продажи слитков или их части;

- срок договора не ограничен, вы можете закрыть счет в любой момент.

Минусы вложений в ОМС:

- вложения в ОМС не страхуются, поэтому для открытия счёта нужно выбирать надёжный банк, который в случае глобального кризиса обанкротиться в самую последнюю очередь.

- если закрывать счёт в течение первых 3 лет, то с дохода, полученного на ОМС, нужно будет оплатить 13% НДФЛ, самостоятельно подав декларацию. Не со всей суммы, а именно с прибыли, которую вы получите за период. Допустим, в 2020 году купили 1 грамм золота за 3000 рублей. В 2022 году продали этот грамм за 3500 рублей. В итоге получили 500 рублей прибыли и нужно будет оплатить 13% с этих 500 рублей.

- можно будет конвертировать "виртуальный" металл в физический, но тогда придется заплатить НДС 20% от ВСЕЙ стоимости металла и взять на себя транспортные расходы.

Выводы:

1. Наш накопительный марафон "1 миллион за 2 года" предполагает, как не сложно догадаться, 2-летний период инвестирования. Поэтому на такой период вкладываем деньги только в 2 металла: золото и палладий. Именно они показывали рост за последние 2 года.

2. За двухлетний период палладий показал больший рост, однако за последний год доходность у золота была выше. Какую доходность покажут металлы с 2020 по 2022 год - неизвестно, можно только прогнозировать. Поэтому вкладываем 20% накоплений в золото и 80% в палладий.

3. Для вложения денег в драгоценные металлы выбираем обезличенный металлический счёт , а не покупку физического металла. Для нас плюсы очевидны.

4. Т.к. ОМС не страхуется, останавливаемся на самом надёжном банке в нашей стране - Сбербанке.

5. Не забываем, что в 2022 году нам нужно заплатить НДФЛ 13% с доходности, которую покажут ОМС. Хотя возможно снимать деньги с ОМС не будем, наша цель - накопить 1 миллион за 2 года, и не обязательно, чтобы он был обналичен.

Как вложить деньги в золото, серебро и платину

Меня зовут Виктор, и уже много лет я вкладываю в драгоценные металлы.

Расскажу, зачем это нужно и кому подойдет.

Как вообще можно вложить в драгметаллы

Есть три способа вложить деньги в драгметаллы: купить слитки, купить монеты или вложить в обезличенный металлический счет. У каждого способа свои плюсы и минусы.

Способ 1. Купить слитки в банке. Делать это нужно, если вам по какой-то причине хочется иметь дома слиток золота или платины. Минусов много: банки редко выкупают назад такие слитки, а если и выкупают, то сильно занижают курс покупки. Еще, покупая золото, вы заплатите 20% НДС — эту сумму включат в стоимость автоматически. То есть эффективная доходность в момент покупки — минус 20%.

Способ 2. Купить монеты. Монеты из драгоценных металлов можно купить в банках или нумизматических магазинах. НДС на монеты не распространяется, поэтому цена металла в монете зачастую выгоднее, чем цена аналогичного количества металла в слитке. Монета может принести дополнительную прибыль за счет роста коллекционной ценности. Минус вложений в монеты — ограниченная ликвидность. Это значит, что купить монету легко, а продать часто намного сложнее.

Способ 3. Открыть ОМС — обезличенный металлический счет. В обезличенном счете у вас нет на руках физического металла. Значит, не надо думать, как его хранить, покупать сейф, а потом заморачиваться с реализацией. Кроме того, когда вы покупаете «виртуальный» металл через обезличенный счет, НДС не взимается. Купить металл через ОМС изначально на 20% выгоднее, чем купить слиток золота.

Расскажу про обезличенный металлический счет подробнее.

Как устроен обезличенный металлический счет

ОМС — это гибрид банковского счета до востребования и инвестиционного продукта. Вы покупаете некое количество виртуального металла и ожидаете, что в дальнейшем этот металл подорожает. ОМС можно пополнять, а можно частично вывести с него средства или закрыть в любое время без штрафов и потери накопленного дохода.

Когда вы открываете обычный вклад, вы выбираете его валюту: в России это рубли, доллары или евро. Так же при открытии обезличенного металлического счета вы выбираете металл. Банки обычно предлагают на выбор четыре металла: золото (Au), серебро (Ag), платину (Pt) и палладий (Pd).

В разговоре сотрудники банков сообщали мне, что большинство вкладчиков в ОМС выбирают золото. Считается, что это самый стабильный драгметалл. На втором месте серебро. Платину и палладий клиенты выбирают очень редко. Доверять этим данным или нет, я не знаю.

Курс цен на драгоценные металлы можно посмотреть на главной странице сайта Центробанка:

Как меняются цены на драгметаллы

Стоимость металлов разная, и динамика изменения цены у них тоже разная. Банки устанавливают цену самостоятельно, исходя из цены Центробанка — по аналогии с валютообменными операциями.

Я проанализировал динамику цен на золото, серебро, платину и палладий за три последних года: с 1 сентября 2014 года по 1 сентября 2017 года.

Золото (Au). За три года 1 грамм золота вырос в цене на 66%: с 1500 до 2500 Р . В лучший момент, 13 февраля 2016 года, можно было продать золото по цене 3167 Р за грамм — это прибыль 111% по отношению к началу периода. В 2017 цены пока относительно стабильные — около 2250 Р за грамм.

Серебро (Ag). Цены на серебро — одни из наиболее изменчивых на рынке. Динамика цен на серебро похожа на динамику золота, но подъемы и падения бывают более резкими. За 3 года 1 грамм серебра подорожал на 47,7%: с 22 до 32,5 Р . В лучший момент, 3 августа 2016 года, можно было продать серебро за 44 рубля — прибыль 100% по отношению к началу периода.

Платина (Pt). Платина не самый популярный ювелирный металл. Ее довольно редко выбирают для инвестиций, потому что цены на нее сильно зависят от реального спроса промышленного сектора экономики.

За 3 года 1 грамм платины подорожал на 10,7%: с 1680 до 1860 Р . Но на фоне резкого падения курса рубля 30 января 2015 года можно было продать грамм платины за 2740 Р — это 63% прибыли по отношению к 1 сентября 2014 года. Потом, правда, цены сильно упали.

Палладий (Pd). Цены на палладий тоже связаны со спросом промышленности и сейчас на подъеме.

За 3 года 1 грамм палладия подорожал на 67,6%: с 1050 до 1760 Р . Лучший момент для продажи — сейчас, 1760 Р — наивысшая цена за три года.

Прибыль при колебаниях валюты

Обезличенный металлический счет позволяет получить дополнительную прибыль при падении курса рубля.

Цену на металл определяет Лондонская биржа и выставляет ее в долларах за 1 унцию. Банки и ювелиры измеряют металл в тройских унциях, 1 такая унция — это 31,1 грамма. Российский Центробанк делит цену Лондонской биржи на 31,1 и переводит в рубли — так получается учетная цена ЦБ за 1 грамм металла в рублях.

Если курс рубля снизится, то стоимость золота в рублях вырастет. Это произойдет независимо от изменения цены на металл на Лондонской бирже. Продадите металл в такой момент — получите дополнительную прибыль.

Вот, например, график роста учетных цен ЦБ на золото в ноябре-декабре 2014 года. Тогда из-за девальвации рубля цена 1 грамма золота выросла на 63%: с 1600 Р до 2600 Р .

На Лондонской бирже в конце 2014 года были гораздо более скромные колебания: с 1140 до 1230 $ за унцию, это всего +7,9%.

Справедливо и обратное: если цена на металл в долларах растет, а курс доллара падает, то обезличенный металлический счет может принести убыток. При росте курса рубля вы можете получить убыток, даже если цены на драгоценный металл вырастут.

Как открыть обезличенный металлический счет

Выберите металл. Обратите внимание: банк устанавливает разные цены для покупки и продажи металла.

Обратитесь в банк, курс в котором вам понравился. Из документов понадобится паспорт. Некоторые банки дополнительно запрашивают ИНН , его тоже лучше взять с собой.

Определите сумму вложения. На эту сумму банк продаст вам соответствующее количество металла по своим котировкам и учтет его на обезличенном металлическом счете. Банки устанавливают различные размеры минимальной покупки металла. Как правило, по золоту и серебру минимальный объем покупки или продажи — 1 грамм. По платине и палладию объем может быть значительно выше.

Для более крупного объема металла часто действует более выгодный курс покупки и продажи.

Обычно все банки разрешают докупать и частично продавать металл по аналогии с пополнением и частичным снятием с вкладов. Сразу уточните у банка минимальный объем таких операций.

Откройте текущий счет в банке и внесите на него деньги. С этого счета деньги будут переведены на ваш обезличенный металлический счет при покупке металла. На него же они вернутся при продаже. Как правило, за открытие и обслуживание таких счетов комиссии не взимаются.

Если металл вырастет в цене, продайте его банку. Продажа происходит моментально, деньги можно будет сразу забрать.

Некоторые банки, например Сбербанк, разрешают проведение операций с ОМС через свой интернет-банк. Это позволяет провести сделку быстрее, что удобно при колебаниях курса. Не во всех банках, которые работают с металлическими счетами, доступна такая опция.

Налоги

Если вы получите прибыль, то с нее необходимо будет уплатить подоходный налог 13%. Многие банки сами выступают в качестве налоговых агентов и сразу удерживают сумму налога при перечислении вам денег. Если банк не оказывает такой услуги, вам нужно будет самостоятельно подать декларацию в налоговую в следующем году и уплатить НДФЛ .

НДФЛ можно будет не платить в двух случаях:

- если металл «пролежал» на ОМС три года и более, то полученная при его продаже прибыль не облагается налогом;

- если общая сумма проданного вами металла не превышает 250 000 рублей в год. Декларацию в налоговую, правда, все равно нужно будет сдать.

Клиенты по разному описывают опыт общения с налоговой инспекцией по вопросам налогов с ОМС. Рекомендую при общении с инспектором ссылаться на Письмо от 05.03.2014 № БС-4-11/3607@.

ОМС и страхование вкладов

Средства на обезличенных металлических счетах не подпадают под систему страхования вкладов. Если у вас открыт такой счет в банке, у которого внезапно отзовут лицензию, никакой страховой выплаты вы не получите.

Поэтому очень важно выбирать надежный банк для открытия металлического счета. Задайте себе вопрос: «Положил бы я в этот банк более 1,4 млн рублей, если бы у меня была такая сумма?» Если ответ отрицательный, ищите другой банк и для ОМС .

За и против

У ОМС как инвестиционного инструмента есть преимущества и недостатки.

- Можно получить высокий доход, не ограниченный суммами и процентами.

- Нет НДС 20% при покупке драгоценного металла.

- Можно купить хоть 1 грамм золота.

- Можно пополнять счет или частично забирать средства.

- Можно закрыть счет в любое время, не теряя полученный доход.

- Доход не гарантирован — как и при других способах инвестирования, можно получить убыток.

- На металлические счета, как правило, не начисляются проценты.

- Счет не застрахован государством.

- Банк самостоятельно устанавливает цену покупки и продажи металла — это может сократить вашу прибыль.

- Нужно уплачивать НДФЛ 13% от полученной прибыли — если это не делает банк, то придется делать это самостоятельно.

Автор почему-то забыл рассказать про чудесные спреды цен покупки-продажи металлов на ОМС, на которых вы потеряете по 5% в каждую сторону. Ну, зато дал аналитику изменения цен за последние три года - это, наверное, полезнее!

Pavel, а что скажете на счет брокерских ОМС?

Павел, может быть немного завуалированно, но по-моему тут именно про это сказано: "4. Банк самостоятельно устанавливает цену покупки и продажи металла — это может сократить вашу прибыль."

Так то вы правы. В Сбере Онлайн спред аж 11%.

Pavel, привет, третья часть с Силаевым после НГ?

Антон, да, через неделю будет)

Pavel, он об этом говорит. Просто не фиксируется

Да. В январе 2014 года я купила золота примерно на 7000 руб, это было приблизительно 6 грамм. К 2016 сумма увеличилась вдвое (!) Я ничего не делаю с этим счётом. Думала, что буду откладывать на пенсию, но цены резко выросли и я покупала золото всего пару раз. Сейчас эти деньги лежат на самый экстренный случай. Думаю об инвестировании в ценные бумаги

Полина, 46% за почти семь лет это 6% годовых.

Доллар с тех пор подорожал на 120% с 35 до 77.

Выгоднее было купить доллары и все эти годы держать их под матрасом.

В статье упоминаются только памятные монеты. Но в продаже есть инвестиционные монеты, у которых небольшая наценка приближенная к стоимости самого металла и они выгоднее слитков и тем более памятных монет. Приобретенная в октябре 2014 четвертьунцовая золотая монета Георгий Победоносец стоила 12800 руб. Сейчас такая монета в этом же банке стоит 24200 руб., а выкупает её банк по 22500 руб. В Москве можно было приобрести ещё выгоднее, и спред меньше.

На опыте коллеги открыла счёт и купила серебро. В 2011 сумма была приличная для меня. И тут кус стал падать, хотя до этого несколько лет стабильно рос. В итоге эти деньги зависли там на 4 года, пока не вышла в небольшой плюс с, а с учётом инфляции потеряла.

Ликвидность это свойство активов быть быстро проданными по цене, близкой к рыночной.

«Продать» металл с ОМС вы сможете только тому банку, у которого открыт ОМС, и только по тому курсу, который установит банк. Ничто не мешает банку установить курс покупки у вас металла в три копейки.

Валютный счёт выгодно отличается: если вас не устраивает курс, по которому ваш банк предлагает обменять вашу валюту на рубли, вы можете снять валюту со счёта и распорядится ею без оглядки на банк (как натурально расплатиться ею за рубежом, так и обменять на рубли в других банках).

Ещё про ликвидность: спред на металлы (разница между курсами покупки и продажи) на обезличенных металлических счетах осенью 2020 года составляет 10-15%, на валюты — от 5 до 10%. То есть для того, чтоб вы не то, что заработали, а хотя бы остались при своих, стоимость вашего актива должна вырасти в случае с валютами на 5-10%, а с металлами на 10-15%.

Например, в 2016 году вы купили золото по $1250+7.5%=$1344.

В конце 2020 года вы его продаёте за $1900-7.5%=$1757

За 4,5 года доходность составила 30%. Это 6% годовых. У американского доллара инфляция до 3,8% за год.

И это у нас получился удачный период, ибо с конца 2012 по конец 2015 года золото стремительно дешевело с $1800 до $1050, потеряв за это время больше 40%. Если сюда ещё 15-процентный спред добавить, то получится, что вы потеряли бы половину.

Принято считать, что «в долгосрочной перспективе вложения в драгоценные металлы всегда окупаются» — только не все переживут эту долгосрочность, ибо у золота бывали периоды по 10-15 лет, когда оно только дешевело. Например, если вы купили золото в 1992 году, то продать его с нулевой прибылью вы смогли бы только в 2005 году. Если вы купили золото в конце 2012 года, то вам и сейчас (в конце 2020 года) не продать его с прибылью. Добавить сюда спред, инфляцию доллара и НДФЛ на доход, то сильно заработать даже «в долгосрочной перспективе» вряд ли получится.

С монетами та же беда: банк, выпустивший монету, устанавливает покупочную цену на неё от балды. Вам-то продадут дороже (как изделие), но у вас её купят дешевле (как лом). Не дай бог какая-нибудь потёртость обнаружится, вы её вообще не продадите обратно.

Читайте также: